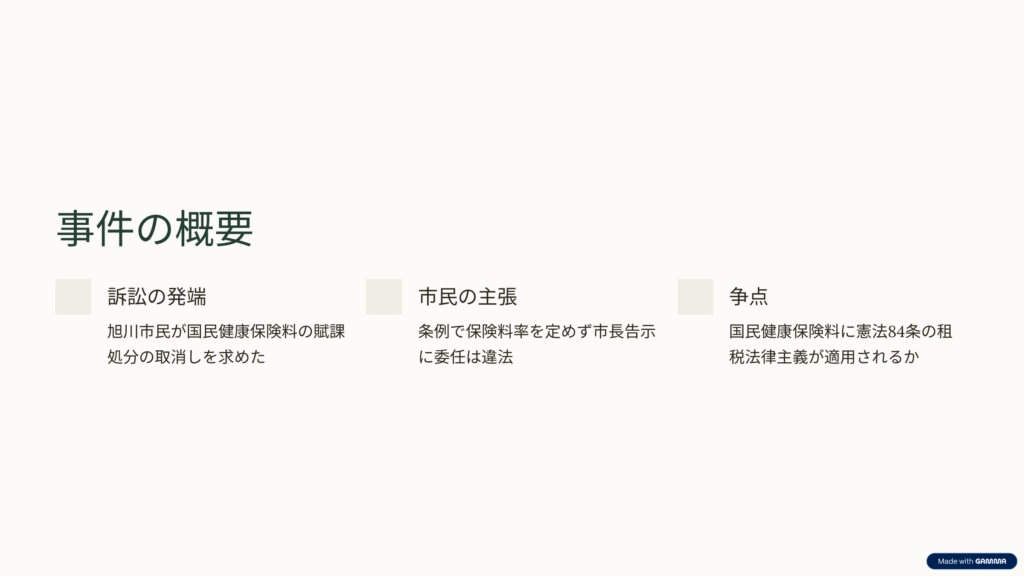

この事件は、旭川市から国民健康保険料の賦課処分を受けた市民が、条例で保険料率を定めずに市長の告示に委任していることなどが、憲法84条の租税法律主義に違反すると主張して、賦課処分の取消しなどを求めた事案です。

この事件の主要な争点の一つは、まさに「国民健康保険料に、憲法84条が定める『租税法律主義』が適用されるのか?」という点でした。

最高裁判所の判断のポイントは以下の通りです。

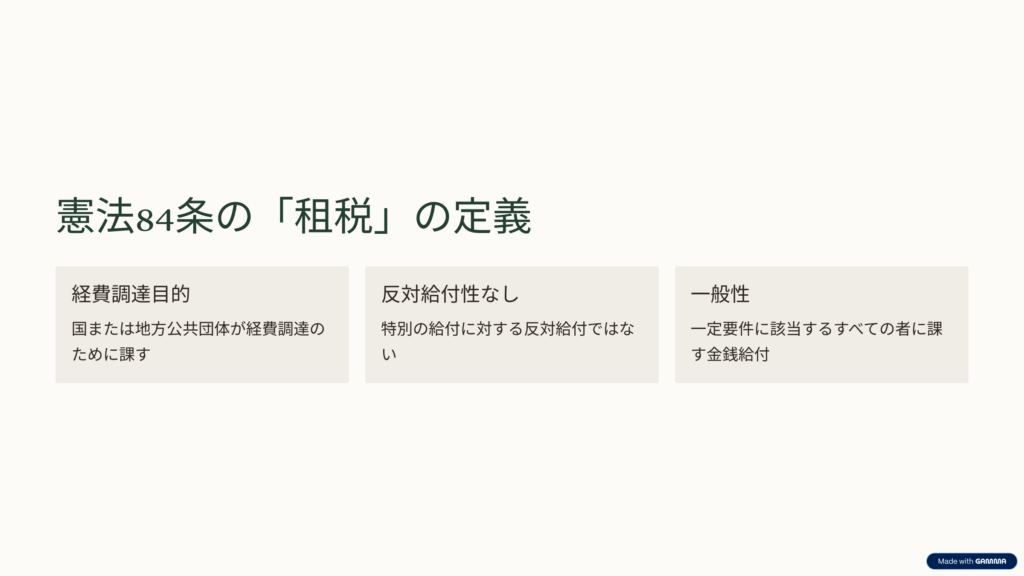

憲法84条に規定する「租税」の定義

憲法84条に規定する「租税」とは、国または地方公共団体が、経費調達のために、特別の給付に対する反対給付としてではなく、一定の要件に該当するすべての者に課する金銭給付である。その形式が税金かどうかにかかわらず、この性質を持つものが租税とされます。

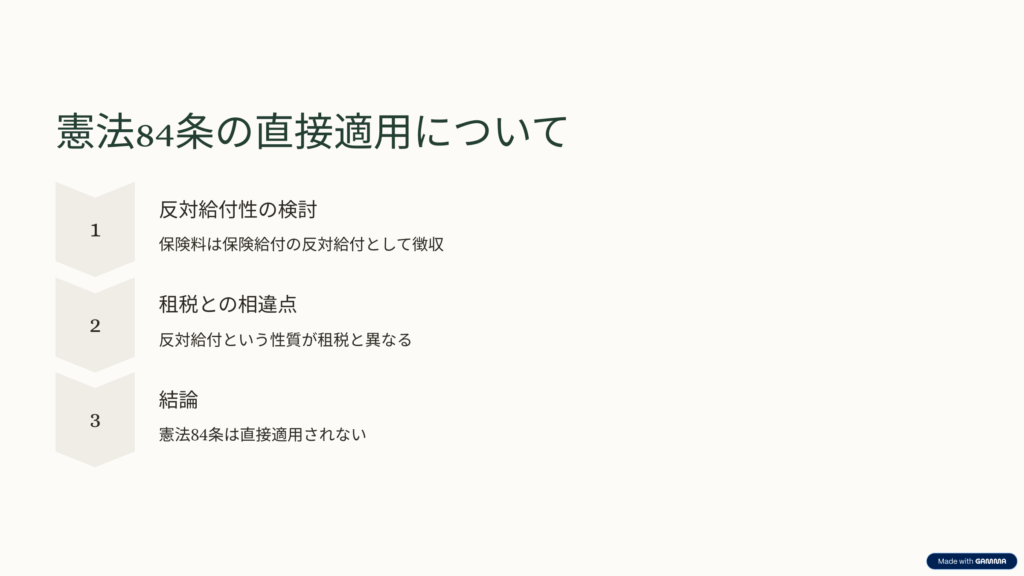

国民健康保険料への憲法84条の直接適用

市町村が行う国民健康保険の保険料は、被保険者が保険給付を受け得ることに対する「反対給付」として徴収されるものです。

上記のように、国民健康保険料は保険給付に対する反対給付という性質を持つため、憲法84条が規定する「租税」とは異なります。

したがって、国民健康保険料に憲法84条の規定が直接に適用されることはないと判断されました。

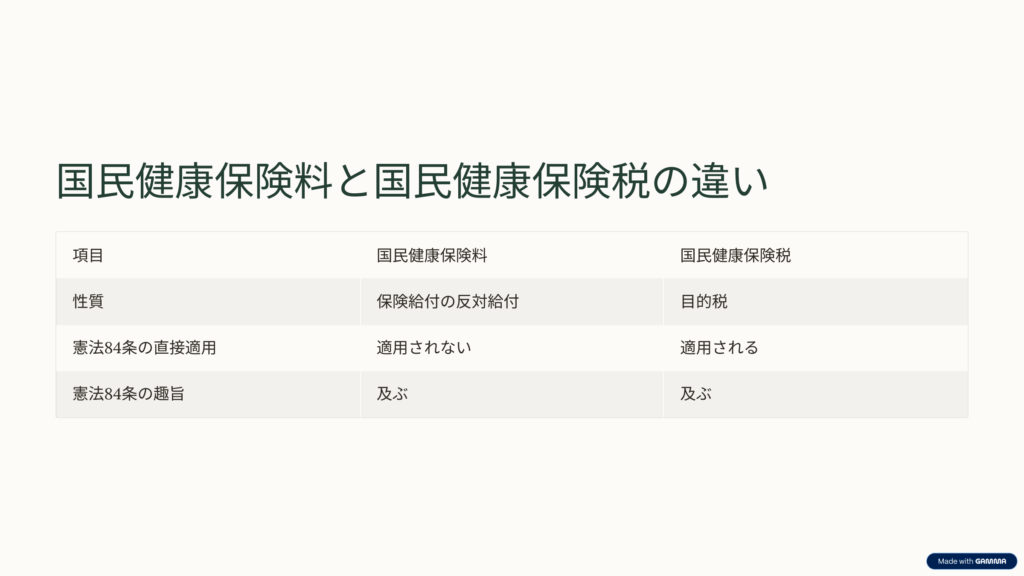

(注:形式が税である国民健康保険税については、目的税であり反対給付として徴収されるものであっても、憲法84条が適用されるとされています。)

国民健康保険料への憲法84条の「趣旨」の適用範囲

- 租税以外の公課であっても、その性質に応じて法律や条例で適正に規律されるべきであり、憲法84条の埒外にあると判断するのは相当ではありません。

- 租税以外の公課であっても、賦課徴収の強制の度合い等の点において租税に類似する性質を有するものについては、憲法84条の「趣旨が及ぶ」と解すべきであると判断されました。

- 国民健康保険は、保険料を徴収する方式であっても、強制加入とされ、保険料が強制徴収されるため、賦課徴収の強制の度合いにおいて租税に類似する性質を有します。

- したがって、国民健康保険料についても、憲法84条の趣旨が及ぶと解すべきである、と判断されました。

結論

結論として、この争点に関する最高裁の重要な判断は以下の通りです。

- 国民健康保険料には、憲法84条の規定は直接適用されない(反対給付としての性質を持つため)。

- しかし、国民健康保険料には、憲法84条の趣旨が及ぶ(強制徴収など租税に類似する性質を持つため)。

- 国民健康保険税に関しては憲法84条が適用される。

この点は、行政書士試験などでも重要なポイントとして挙げられています。

コメント