行政書士試験を受験される皆さん、憲法の判例学習は順調に進んでいますでしょうか? 憲法は、私たちの社会の根幹をなす重要なルールを定めており、行政書士として業務を行う上でも、その理解は不可欠です。

今回は、法人の人権、特に団体の政治活動の自由について重要な判断を示した判例である南九州税理士会事件について、行政書士試験の受験生の皆さんに分かりやすく解説します。

税理士会に政治献金の自由は保障されるか?

→保障されない。

→税理士会は強制加入団体であり会員に脱退の自由が実質的にないため、政治献金は原則として目的の範囲外とされ、自由は保障されません。個人の政治的思想・判断に基づくべき事柄とされています

事件の概要

この事件は、南九州税理士会が、税理士法改正運動に必要な特別資金として、会員である税理士から特別会費を徴収し、その全額を政治資金規正法上の政治団体である南九州各県税理士政治連盟に寄付することを定時総会で決議したことが発端となりました。

この決議に対し、会員の一人であるXさんは、特定の政党を支持していないなどの理由から、特別会費の支払いを拒否しました。しかし、税理士会はXさんに対し、会費滞納を理由に懲戒処分(業務停止処分)を行ったのです。

Xさんは、このような処分は不当であるとして、税理士会に対し、処分取り消しと損害賠償を求めて提訴しました。

争点

この裁判で主に争われた点は、以下の点です:

- 税理士会に政治献金の自由が認められるか。

最高裁判所の判断(判決の要旨)

最高裁判所は、以下の理由から、税理士会の政治献金の自由を否定し、特別会費の徴収決議を無効と判断しました。

- 税理士会の強制加入性: 税理士は、税理士業務を行うためには税理士会に加入することが義務付けられており、実質的に脱退の自由が保障されていません。これは、会員にとって組合への加入が重要な利益であり、脱退の自由も事実上大きな制約を受けている労働組合と同様の性質を持つとされました。

- 会員の思想・信条の自由: 税理士会の会員には、様々な思想・信条及び主義・主張を有する者が存在することが当然に予定されています。そのため、税理士会の活動方法を多数決で決定したとしても、会員に要請される協力義務にはおのずから限界があります。

- 政治献金の性質: 政党に金員を寄付するかどうかは、選挙における投票の自由と表裏を成すものであり、会員各人が個人的な政治的思想、見解、判断等に基づいて自主的に決定すべき事柄です。

- 税理士会の目的の範囲: 税理士会は、税理士の使命及び職責にかんがみ、税理士法に基づき設立を義務付けられ、大蔵大臣(当時)の監督に服する法人であり、会社の定款に明示された目的のように広範なものとは解釈できません。税理士会が政党などに寄付することは、税理士法で定められた税理士会の目的の範囲外の行為であるとされました。

理解のポイント

この判例を理解する上で重要なポイントは以下の3点です:

- 税理士会の目的は法律で定められている(目的の法定)。 会社のように、定款で自由に目的を設定できるわけではありません。

- 税理士会は強制加入団体であり、会員は自由に脱退することができない。この点が、後述する八幡製鉄政治献金事件との大きな違いです。

- 設立後も所管大臣の監督を受ける団体である。

これらの特性から、税理士会のような団体が、その会員の意思に反して特定の政治目的のために会費を支出することは、会員の思想・良心の自由を侵害し、団体の目的の範囲を超えるものと判断されたのです。

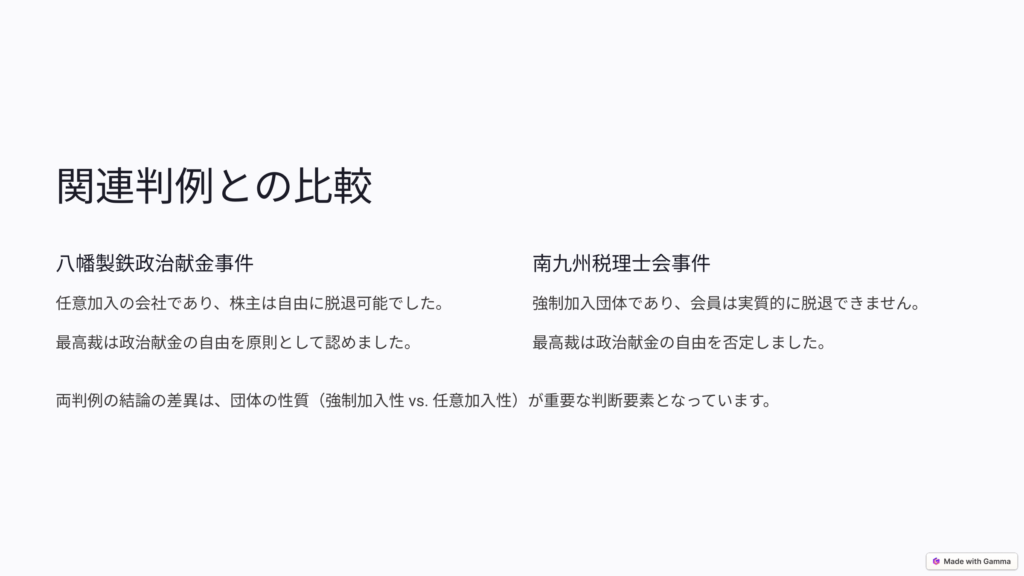

関連判例との比較:八幡製鉄政治献金事件

法人の政治献金の自由について判断された重要な判例として、八幡製鉄政治献金事件があります。この事件では、会社(八幡製鉄)が政治団体に寄付した行為が、会社の権利能力の範囲内であるかが争われました。

最高裁判所は、会社は定款に定められた目的の範囲内で権利能力を有するものの、その「目的の範囲内の行為」は定款に明示された目的自体に限らず、その目的を遂行する上で直接または間接に必要な行為も含むとしました。

そして、会社が社会の一員として社会的な役割を果たすことは、間接的には会社の目的遂行に必要な行為であるとして、会社の政治献金の自由を原則として認めました。

南九州税理士会事件と比較すると、八幡製鉄は任意加入の会社であり、株主は株式を売却することで自由に脱退できます。一方、税理士会は強制加入団体であり、脱退の自由がありません。

この団体の性質の違い(強制加入性 vs. 任意加入性)が、政治献金の自由の有無を判断する上で重要な要素となったと言えるでしょう。

行政書士試験への示唆

南九州税理士会事件は、行政書士試験において以下の点で重要な示唆を与えてくれます。

- 法人の人権享有主体性: 法人も、性質上可能な限り基本的人権を享有しうることを再確認しましょう。ただし、選挙権や生存権など、自然人のみを対象とする権利もあります。

- 団体の自由と構成員の自由の調和: 団体には団体の目的を達成するための活動の自由が認められる一方で、団体を構成する個人の思想・良心の自由も尊重される必要があります。特に強制加入団体においては、この調和がより重要になります。

- 判例の比較学習の重要性: 一つの判例だけでなく、関連する判例と比較しながら学習することで、理解がより深まります。特に、八幡製鉄政治献金事件との比較は、両判例の判断基準の違いを明確にする上で不可欠です。

7. まとめ

南九州税理士会事件は、強制加入団体においては、団体の政治活動の自由は制約を受け、会員の思想・良心の自由がより重視されるという重要な原則を示しました。

頑張ってください!

コメント